■ 文 | 胡润

成功是可以复制的吗?这是一个悖论。不过看完这篇文章,你极有可能会说:看来自己穷还是有道理的。

有钱人靠什么可以挣那么多钱?

先给大家说一个很有意思的例子:

假如你要出差,从上海到北京,老板给了你600元的预算,正常票价550元,但是赶上了春运,票没了,而黄牛卖票1000元。这时候你要怎么办?

A:耿直地花1000元去找黄牛买票。

B:找黄牛买上海到昆山的票,50元,上车以后找乘务员补差价550,将成本控制在600元左右。

C:花50元买到昆山的票,上车后躲起来,等到了徐州,再出现,假装刚上车补票100元。

D:不补票,赌自己下车时能躲过检查,如果躲过了,成本就只有50元。

好了,我们来看你选择后的结果:有C类、D类的人存在的时候,A类、B类的人是无法通过正规竞争胜出的。C类受到的可能只是道德谴责,而D类的人要么特别成功,要么坐牢。

你认可么?

我们言归正传。

01

真正的大富,从来不是勤劳和节俭

现在的中国,进入了更高层次的“资本经济”时代。从经济层面讲,社会上有三类人。

第一,资源者。他们是资源的最直接拥有者,依靠出卖自己的资源生存,比如农民靠耕地、工人靠体力、医生靠技能、作家靠写作,等等。

第二,配置者。资源是谁的不重要,关键要有资源配置权。这类人依靠配置资源挣钱,从事资源的投入-整合-运营-产出工作,以企业家为主,创业者也属于此类。

第三,资本家/投资人。他们离资源最远,但是所有资源却统统归他们掌控。风险投资者就属于此类人,比如孙正义投资马云,阿里巴巴上市使他大获成功。

真正要赚钱,必须要掌握稀缺资源。因为现代商业世界,就是对稀缺资源的争夺,掌握稀缺资源的人,才能掌握定价权,才能掌握话语权,才能有钱任性。

真正的大富,从来不是勤劳和节俭。勤劳和节俭只能进入小资阶层。致富的是对社会的认知程度和执行能力。无非就是三条渠道:出售资源、配置资源、掌握资本。

俗话说的好:30岁之前靠人生钱,30岁以后主要靠钱生钱!

02

有钱人都怎么管理自己的钱?

我们先来了解一下有钱人的理财市场,不要觉得这和你没关系,毕竟你步入这个高净值门槛也是早晚的事儿。

首先,从潜在的市场前景看,高端财富管理的潜在规模将是非常巨大的。

其次,从需求上来看,有钱人的理财需求与普通人不太一样。普通理财人群更关注收益率与稳定性,而有钱人的理财需求更加深入,偏向于财富增值、价值观传承、公益慈善。

其三,从特点上来看,高端财富管理具有定制化、体验性、私密性、可信任性的特点。

最后,从具体的产品和服务来看,针对有钱人的产品,除了固定收益、股票、基金、保险等大众投资产品,还包括信托、私募股权、家族信托、房地产金融、海外投资等产品。

03

资产规模越大,境外资产配置越分散

一般来说,有钱人的境外资产配置仍然集中在储蓄和现金、股票和债券类产品等主流投资类别。而资产规模越大的有钱人,境外资产配置越为分散。

目前资本市场上最常见的投资标的分为两大类:投资和投机。

在投资类下面,主要有:

1.公司股票:因为公司股票可以给予投资者红利。股票就是母鸡,红利(dividend)就是鸡蛋。

2.政府和公司债券:债券基本上可以保证本金,并且有利息收入。

3.银行存款:理由同上。

4.房地产:租金收入就是房地产这只母鸡下的蛋。

运用相同的逻辑,也可以将一些投资标的归入“投机”类,比如郁金香(荷兰著名的郁金香狂热),艺术品,等等。这些“投机”标的共同的特征是:标的本身没有内在回报(不下蛋),因此其估值很大程度上取决于市场(即其他人)的钟爱程度。

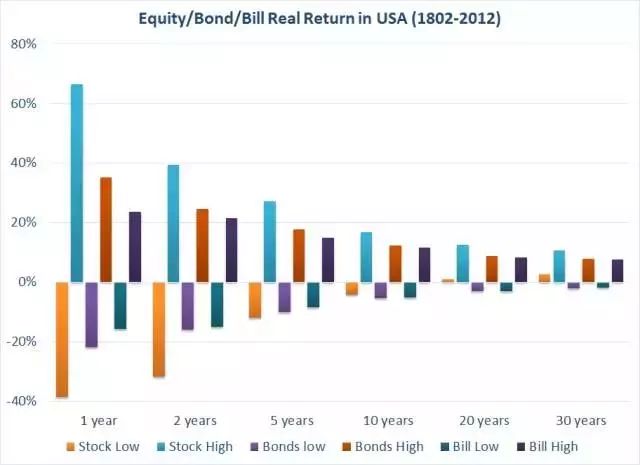

我们以美国为例。

▲美国过去200多年股票政府债券现金的历史真实收益

在过去200多年的任何时间段(不管是1年、2年,或者20年、30年),股票的收益总是最高的。但同时,股票的波动率(风险)也是最大的。

比如,在过去任何一年中,股票的收益(扣除通胀后)在-40%到66%之间,而政府债券的收益在-20%到35%之间,现金的收益在-15%到25%之间。在时间足够长的前提下(比如超过20年),唯一可以给予投资者不亏钱的回报的资产是股票。

04

我能从有钱人身上学到什么?

普通人的投资理念和逻辑一般是这样的,“找个好时机,选个好资产,买进去,等着升值。”

都不用说资产配置的理念了,很多人连基本的“风险优先”的理念都没有,在这种“投资意识缺失”的情境下,很难做好资产配置。

还有那些一窝蜂的,见啥都是好的,看别人赚得多了,也要掺和一脚,非得等到“哐当”全没了,才冷静下来对好友吐槽“玩完了,全没了”。

如果是纯想投入金融资产的话,1000万资产才算是刚刚迈进高净值的门槛,可以做一些专业的资产配置。如果算上房产等其他资产,就是个中产阶级的水平,毕竟北上广深的房子都差不多这个价了。

第一步:根据【风险偏好】+【风险承受能力】+【资金量】去确定一个投资组合,再调整。

第二步:根据市场情况,定期对组合进行调整。“当市场的有效性缺失,定价出现失衡时,就是我们赚钱的时候”,因此我们进行调仓再平衡的时间就是看准市场的“非有效”的时刻。当市场发生特殊情况时,及时调仓才能保证组合的内资产的相关性不发生很大变化,目的是确保组合。

第三步:就只需保持一种“持续复利”的投资心态,坐等时间的红利即可。

很多人喜欢仇富,没错,仇富是很爽的事情,尤其你发现不仅你一个人仇,一堆人变着法骂,盖着楼骂,可是骂完以后呢?

其实你本有选择。你可以把无聊蛋疼的时间用来提升自己,怎么提升我不告诉你,你自己去找。也许找得到,也许找不到,谁又知道呢,关键是,你找了没?