『壹』如何计算售后维修费?

售后维修费怎么做账?

这取决于你的维修项目是什么。

如果指生产设备的机器维护,则包括:制造成本-维修费

如果指办公电脑维修,则计入:管理费-维修费

『贰』 外购设备维修如何记账

符合资本化条件的资本化

1.修理费用达到固定资产纳税基础(相当于原值)版50%以上权

修理后固定资产使用寿命延长2年以上2年

成本化不符合上述两个条件之一。

不管发生了多少费用,

修复资本化时,转出以前入账的固定资产

借:在建工程

借:累计折旧

贷款:固定资产

进行修理时

借:在建工程

贷款:银行存款/应付账款

修复后,固定资产结转

借款:固定资产

贷款:在建工程

维修费用时

借:销售费用/管理费用

贷款:银行存款/应付账款

供参考

『叁』如何记账售后维修费用?

建议您致电华为客服中心咨询。华为客服中心地址及电话信息查询方法如下:

1 通过手机自带会员服务APP里面的服务--服务网点页面,可以帮助查询最近的服务中心;

2、可在华为商城官网页面底部有售后网点查询地址入口。

3.关注微信华为终端客户服务微信官方账号,点击服务支持中的服务中心查询查询。

温馨提示:建议提前备份数据,并携带保修凭证或购买发票。

『肆』 如果公司购买的备件超过2000元,如何计入原材料或固定资产?

只要不是设备大修,平时购买的备件可以计入制造成本-机械材料科目。

月底按入库产量分摊成本。

不懂可以继续追问!满意请点击采纳!谢谢

『伍』 如何记账出售的设备维护费用?

个人认为,首先要看销售合同中是否有售后维修规定,设备是否仍处于保修期。前提是设备所有权已转移给买方。如果设备仍处于保修期,费用由贵公司承担,相当于售后维修费;如果设备已经过了保修期,费用应该由对方承担。

『陆』 如何摊销上个月的2000元会计分录?

如果是刚发生的2000元摊销怎么办?直接支付费用。

如以前发生过,请参阅以前的会计分录。

『柒』 实际维护费用大于预期负债时 分录是什么?

1、相关费用未发生,预计负债计提时,会计处理如下:

借:费用类科目

贷款:预计负版债

当实际权发生的维修费用大于预期负债时,会计分录如下:

借:费用类科目

预计负债

贷款:银行存款(应付账款等)

3.如果预计负债多计提:

借款:预计负债

费用科目(红字)

贷款:银行存款 (应付账款等)

一般来说,预期债务是指可能产生的债务项的债务,或有事项是指过去交易或事项形成的不确定事项(其结果只能由未来某些事项的发生或不发生决定)。

(7)维修超过2000怎么记账扩大阅读

债务确认的预期条件

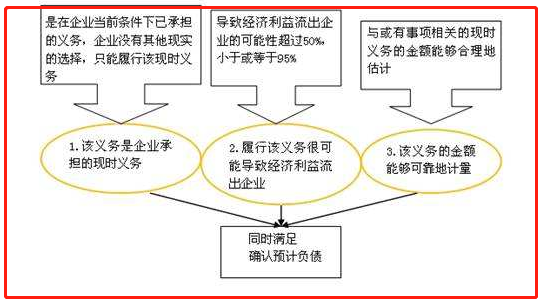

预计负债是由于或有事项可能产生的负债。根据或有事项准则的规定,与或有事项有关的义务符合下列三个条件的,企业应当确认为负债:

1.该义务是企业承担的现行义务。

2.履行义务很可能导致经济利益流出企业。这里的可能是指大于50的可能性%,但小于或等于90%”。

3.义务金额可靠计量。

『捌』 如何记录固定资产的大修理费?购买原值24000,大修理费22000,计入制造费或固定资产或长期待摊费。

固定资产固定资产的大修理费?购买原值24000,大修理费22000,计入制造费或固定资产或长期待摊费。——计入固定资产。

后续资本化支出:

资本化后续支出是指与固定资产更新改造有关,符合固定资产确认条件的,应当计入固定资产成本,扣除替代部分的账面价值,避免替代部分的成本和替代部分的账面价值同时计入固定资产成本。如果企业不能确定替代部分的账面价值,则替代部分的成本可视为替代部分的账面价值。

企业固定资产资本化后续支出时,首先要转销相关固定资产的原价、累计折旧和减值准备,将固定资产的账面价值转入在建工程,停止折旧。发生的费用将通过在建工程科目计算。当工程完成并达到预定可用状态时,将从在建工程转为固定资产。折旧按照重新确定的使用寿命、预计净残值和折旧方法计提。

----------------------------------------

不怕恶意采纳刷分

坚持追求真理真知